2015年cpa考试《审计》重点内容概述:审计测试流程

2015-01-19 15:41:49|

高顿财经CPA

2015年已经来到,那cpa考试是否已经准备起来了呢?在目前的阶段,同学们应该更多的把时间放在知识点的梳理与总结中,尽快形成自己的整理脉络。今天,小编就带大家学习审计第四编:审计测试流程。

一、考情分析

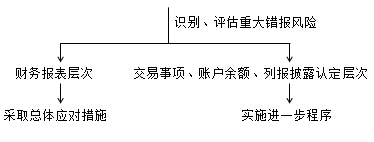

注册会计师在对财务报表进行审计过程中,实施风险导向审计,以对财务报表不存在重大错报获取合理保证。风险导向要求注册会计师通过实施风险评估程序,识别和评估财务报表的重大错报风险,进而有针对性的设计和实施进一步审计程序以应对评估的重大错报风险,以查出财务报表存在的重大错报,最终出具恰当的审计报告。本编根据审计准则的内容,详细介绍了注册会计师对风险的识别、评估和应对的具体内容和方法。

本编是非常重要的内容,每年不仅要考查一些客观题,同时还是综合题的考点,因此本编在考试中所占分数较高。要求考生在掌握风险导向审计的相关理论的基础上,将风险导向的理念和思路与实务融会贯通。

二、重要知识点

(一)风险导向审计的基本思路

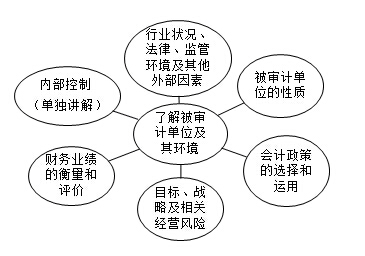

(二)了解被审计单位及其环境,识别重大错报风险

注意:

容易导致财务报表层次重大错报风险的事项有:控制环境薄弱;在不稳定的国家地区开展业务;资产的流动性出现严重问题;重要客户流失;融资能力受到限制;采用新的会计准则;启用新的信息系统;资不抵债、无法偿还到期债务等导致对持续经营能力产生重大疑虑等。

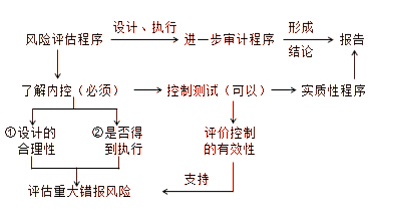

(三)了解被审计单位的内部控制

1.基本思路

注意:

第一,注册会计师通过询问、观察、检查和穿行测试了解被审计单位的内部控制,以评价内部控制设计的是否合理以及是否得到执行;

第二,除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解并不能够代替对控制运行有效性的测试。

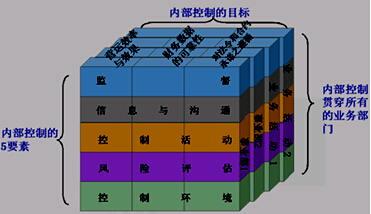

2.内部控制要素

(四)评估重大错报风险

第一,评估重大错报风险的审计程序;

第二,考虑特别风险;

第三,仅通过实质性程序无法应对的重大错报风险;

第四,对风险评估的修正。

(五)针对财务报表层次重大错报风险的总体应对措施

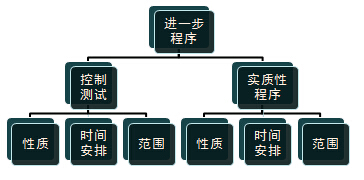

(六)针对认定层次重大错报风险的进一步审计程序